会計面

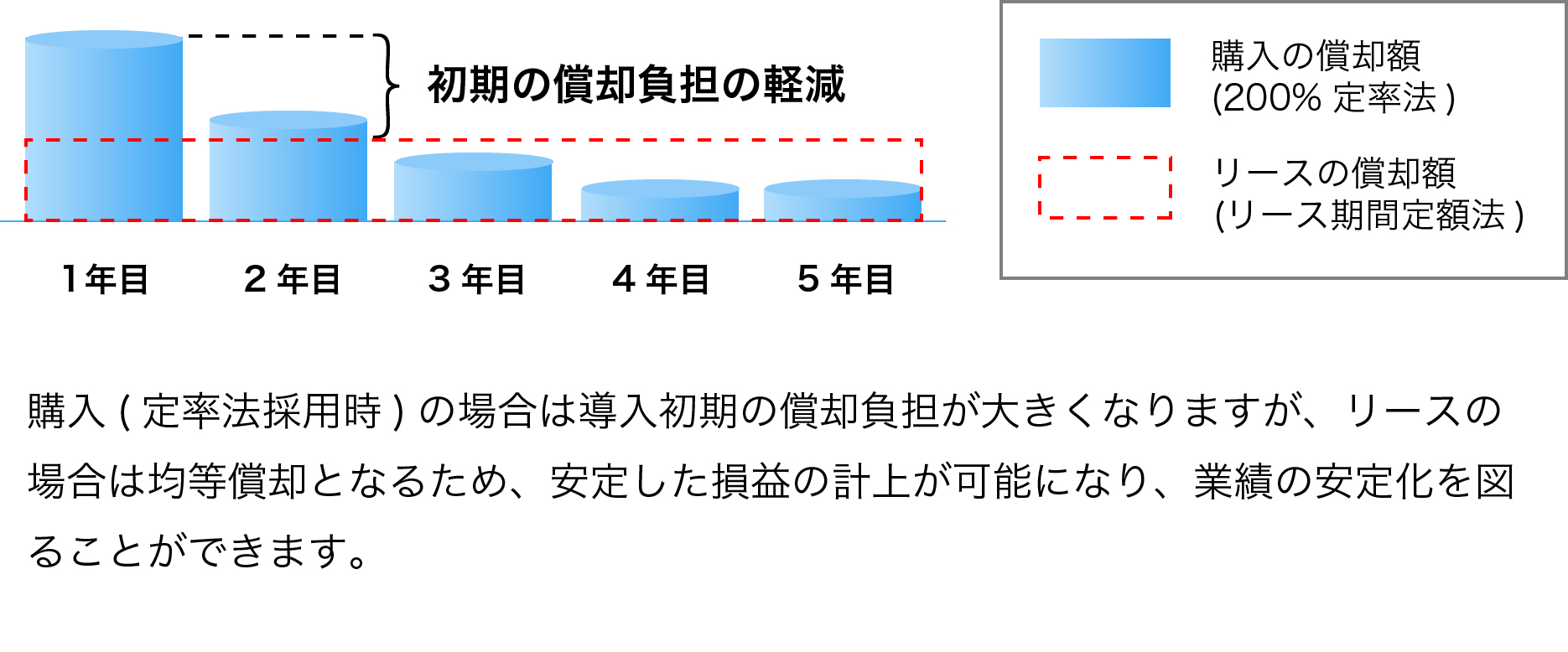

償却費を平準化して、初期負担を軽減できます。

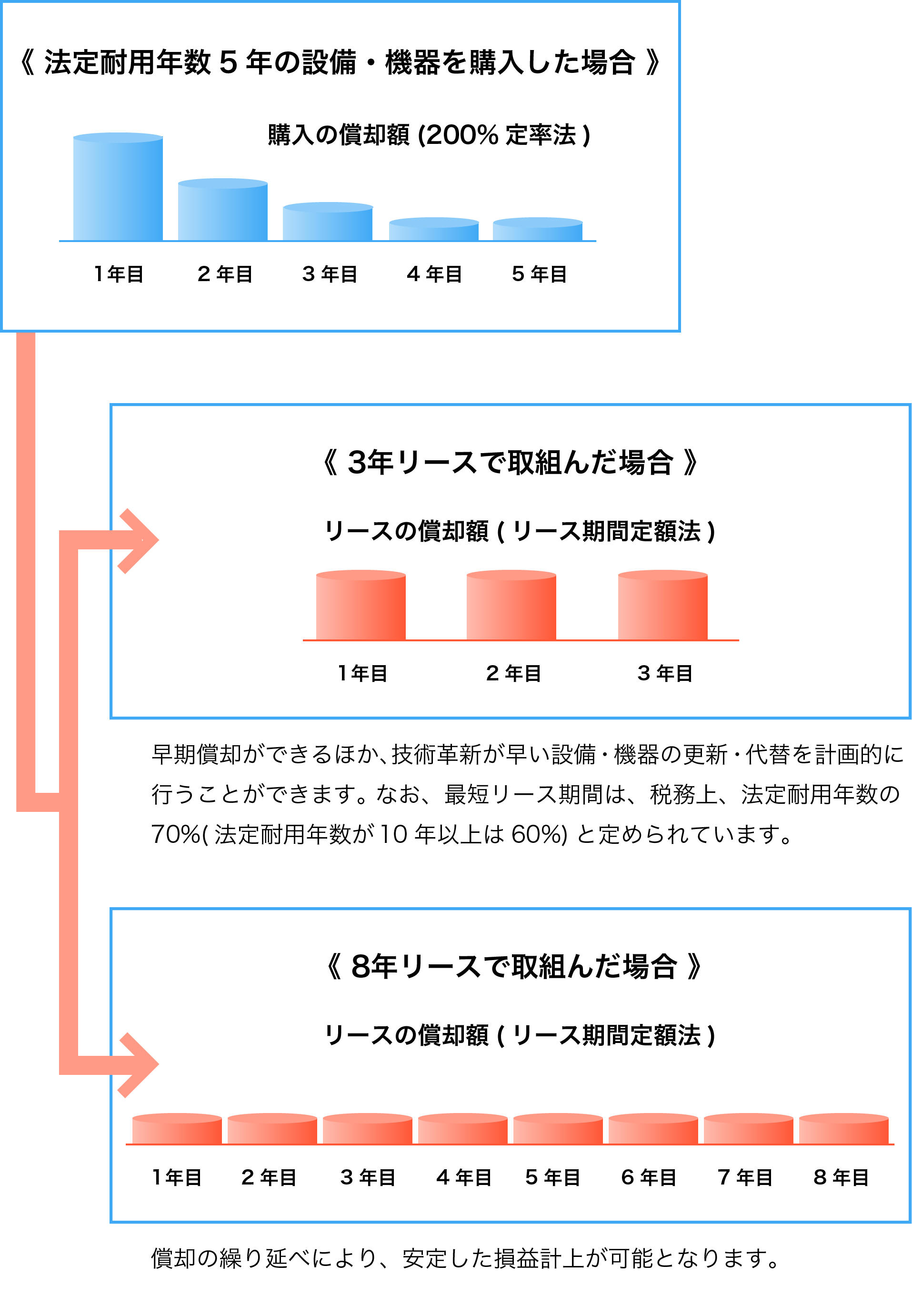

リース独自の償却法により、ご要望の期間で償却できます。

償却期間について、購入の場合は法定耐用年数となりますが、リースの場合はリース期間となり、設備・機器の使用見込期間や事業計画の予定使用期間に合わせることで、償却期間を任意に取り決めることができます。

オフバランス効果があります。

中小企業のお客さまは、リース取引を賃貸借処理することができますので、オフバランス化が図れます。また、大企業のお客さまも、一定の要件を満たす少額・短期リース取引について、賃貸借処理が可能です。

管理面

コストの把握が容易になります。

購入(定率法採用時)の場合は償却費が毎期変わるため、予算の策定・管理に工夫を要しますが、リースの場合は、リース料が毎月定額であるためコストの把握が容易になります。

資産管理事務の負担を軽減できます。

購入の場合に発生する資金調達、減価償却、損害保険の加入、諸税金の申告納付、資産処分などの煩わしい管理事務をアウトソーシングすることができ、資産の所有に伴う事務負担を軽減することができます。

金利変動リスクを回避できます。

借入(変動型)の場合は通常金利情勢の影響を受けますが、リースの場合は支払額が期間中固定されますので、損益の安定化を図ることができます。

財務面

少ない資金で設備・機器を導入できます。

購入の場合は一時に多額の資金が必要となりますが、リースの場合は月々のリース料支払いだけで済みますので、経営資金の固定化が避けられ、他の資金需要に振り向けることができます。

資金調達の多様化を図れます。

リースによる設備・機器の導入も100%借入した場合と同じ効果が得られるため、資金調達手段の多様化を図ることができます。しかも、金融期間の借入枠をそのまま温存でき、資金調達力に余裕が生まれます。